特集1 「付加価値生産性No.1の実現」とは

貢献するSDGsとその理由

社員が高いモチベーションで働けるしくみをつくり、付加価値を最大化し、ステークホルダーへの還元も最大化することで、目標8のゴールへ貢献します。

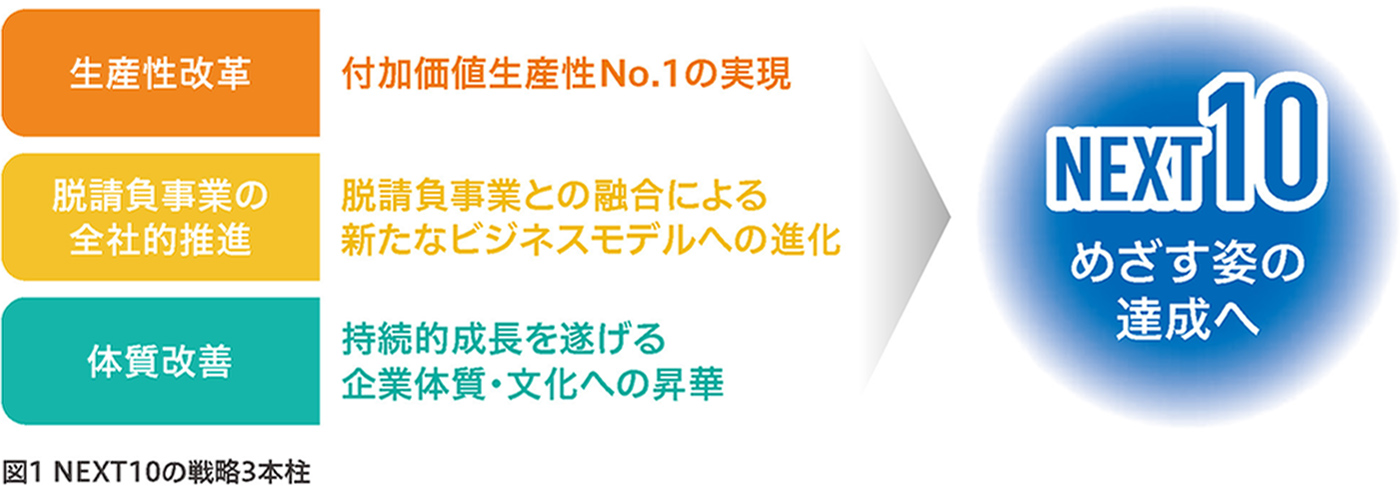

創業100周年となる2019年から始まった中長期経営計画 NEXT10『Change!』では、戦略3本柱を「生産性改革」「脱請負事業の全社的推進」「体質改善」と設定しました。私たちMAEDAはその一丁目一番地を「生産性改革」とし、最終年度(2027年度)の重点施策として「付加価値生産性No.1の実現」を掲げ、MAEDA独自の新たな「付加価値」を設定し、その最大化に取り組んでいます。

この特集ではMAEDA独自の「付加価値」とは一体何なのかをご説明し、どのように付加価値を最大化するのかについて、その取り組みをご紹介いたします。

独自の付加価値を設定するに至った背景

今後の建設業界を取り巻く環境は、人口減少による税収減や、高齢化の進展による社会保障関係費の増大により、国や地方公共団体の財政が厳しくなる一方で、社会インフラが一斉に老朽化していくため、新規建設はおろか、既存インフラの維持管理、更新への投資もままならない状況になると予想されます。また、少子高齢化に伴う生産年齢人口減少の影響による担い手不足のさらなる深刻化や、デジタル化への変革が不可避であることも考えると、建設産業においても従来の価値観が変わり、産業構造そのものが変化していくと考えています。

このような環境下においてMAEDAは、グループ全体として永続的に成長するために、中長期的にめざす姿をインフラ運営の上流から下流までをワンストップでマネジメントする「総合インフラサービス企業」と定めました。この実現には社会・会社・社員・株主といったあらゆるステークホルダーが一つの目標に向かって進むしくみが必要です。そのためには社会への貢献、会社の売上や利益、社員の給与、株主還元の各々が単独で向上するのではなく、これらすべてが連動し、スパイラルアップしていくことが大事であり、これを実現するためには独自の「付加価値」を設定することが重要だという考えに至りました。

MAEDAが定義する独自の付加価値

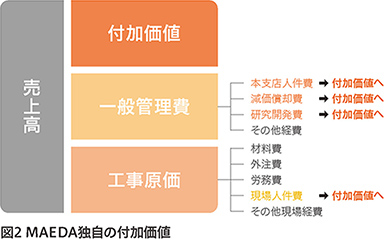

MAEDA独自の付加価値は、下式に示すように、営業利益と総人件費、減価償却費、研究開発費の合計と定義しました。つまり図2のように、会社全体の売上高から、工事で発生する外部支出となる工事原価(材料費、外注費、労務費、現場社員の人件費を除くその他現場経費)と、本支店の外部支出となる一般管理費(人件費・減価償却費・研究開発費を除いたその他経費)を差し引いたものとなります。

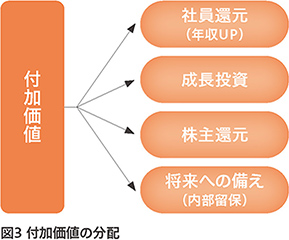

図3に示すように、付加価値は社員還元、成長投資、株主還元、将来への備え(内部留保)にバランスよく分配していく方針としています。これら4つへの分配額をいかに増大させることができるかが企業価値向上につながることから、その原資となる付加価値の最大化を追求しています。

付加価値最大化のメカニズム

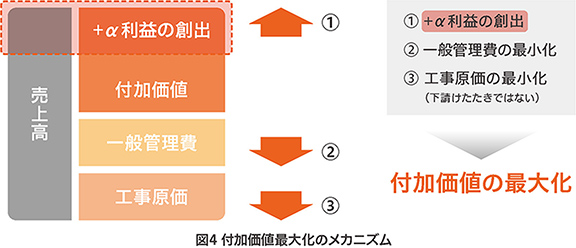

付加価値を最大化するためには、図4に示すように、工事原価と一般管理費の最小化が最低限必要な取り組みとなります。しかしながら、これには限界があるため、「+α利益の創出」が必要になってきます。この+α利益を創出するためには、これまでの請負工事にとどまらず、企画、計画、設計、調達といった上流側の領域と、維持管理・運営、リニューアルといった下流側の領域も含め、事業主目線でより付加価値の高い事業を創出していくことが、その実現の大きな要素となります。これは地域社会や顧客が個別に抱える課題をMAEDAが見出し、ともに解決していくというCSV経営の実践そのものです。

MAEDA独自の付加価値

「社員のモチベーションを高め続けること」が付加価値最大化の鍵

成長投資や株主還元も含めて分配額を最大化するためには、何よりも、その原資となる付加価値の最大化が不可欠です。

付加価値を最大化するためには、工事原価と一般管理費の最小化に加え、+α利益の創出が必要となります。これは、言うのは簡単ですが、実際にやろうとすると難しい課題です。例えば工事原価の最小化については、下請け叩きは言語道断であり、むしろ彼らの付加価値も高めながら原価を最小化していくことを考えると、この実現には施工の生産性向上に向けた相当の努力が必要になります。また、+α利益の創出については、これまでの既成概念の枠を超えた発想や思考、行動が必要となってくるため、新たな領域に取り組むための相当の意識改革が不可欠となります。これらの壁を越えるためには何が必要なのかと考えたとき、社員全員が働きがいを感じ、仕事に対するモチベーションを高め続けることが重要な鍵であり、その起点は「社員への利益還元」にあるという考えに至りました。つまり、生み出した付加価値に応じて、社員に報酬という形で還元することです。その考えに基づいて、賞与については、2020年度より付加価値に応じた算定基準を取り入れ、全社員に公開するなど、透明性を確保したしくみを導入しています。このような取り組みを社員のモチベーション向上につなげることで付加価値の最大化を実現し、それが成長投資や株主へのさらなる還元へとスパイラルアップしていくものと確信しています。

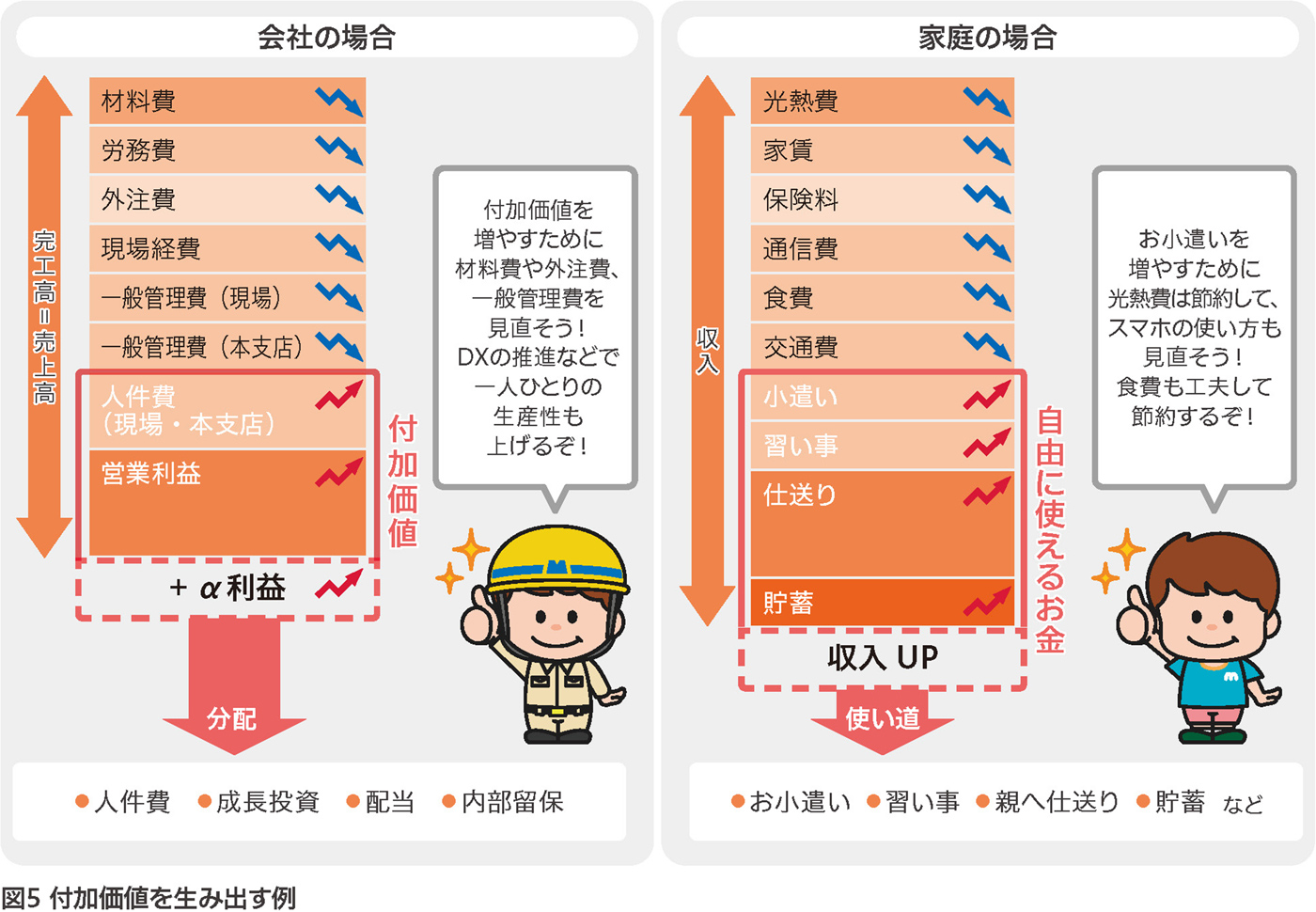

付加価値を家計で考えてみる

付加価値を向上させるしくみは、家計のやりくりと似ています(図5)。例えば、家計において、光熱費や通信費といった外部への支出を縮減すれば、その分自由に使えるお金を増やすことができます。そのお金は、習い事や小遣いとして、自分の価値を高める用途に使用することができるのです。

これと同じように、MAEDAは材料費や外注費といった外部への支出の見直しを図ります。そして、それによって増えた付加価値が、社員還元や成長投資、株主還元、将来への備え(内部留保)へと分配され、企業価値を高めていくことになると考えています。外部への支出の削減は、付加価値向上の一つの手段ですが、付加価値向上の本質は、「新たに価値を付加」することです。そのためには、「社会や顧客の課題を解決することで、サービスに新たな価値を付加」した結果として、+α利益を創出することが重要となります。

どのように最大化するのか

付加価値をどのように高めるかについて述べてきましたが、単に付加価値の最大化だけを追求するのであれば、社員数を増やし、労働時間を増やせば達成できるかもしれません。しかしながら、その場合は社員一人ひとりに対する利益還元額が減少する可能性がありますので、そもそも何のために最大化に取り組んでいるのか本末転倒な結果となります。重要なのは、より少ない社員数、より少ない労働時間で付加価値を最大化させることにあります。そこで、MAEDAでは下式のように、社員総労働時間を分母、付加価値を分子とする「付加価値生産性」を経営指標として取り入れ、管理をしています。

冒頭で述べた通り、「付加価値生産性No.1の実現」は、中長期経営計画NEXT10の戦略3本柱の一丁目一番地である「生産性改革」の重点施策ですが、付加価値生産性を向上するためには、残り2本の柱である「脱請負事業の全社的推進」「体質改善」も欠かせない要素になります。

付加価値生産性の分子である付加価値を最大化するためには、人件費を除く工事原価や一般管理費の削減、+α利益の創出が必要であることを述べてきましたが、そもそも安定かつ高収益の事業を増やしていかなければ、これらの取り組みによる効果は限定的となります。「脱請負事業の全社的推進」として、MAEDAがこれまで取り組んできた、PPP/PFI、コンセッション事業、再生可能エネルギー事業などは、安定して高い付加価値を創出しており、付加価値の最大化に大きく貢献しますので、今後も継続して取り組んでいきます。また、全社員が脱請負思考に基づいて事業主目線で仕事に取り組むことにより、さらなる付加価値の創出をめざしていきます。

さらに、付加価値生産性の分母である社員総労働時間の最小化については、「体質改善」として推進しています。「体質改善」とは、「意識改革」と「しくみ改革」です。「意識改革」については、これまでの仕事のやり方や働き方を根本から変革し、無駄の排除、省人化・省力化を追求することで、労働時間の削減をめざしています。また、「しくみ改革」については、社員一人ひとりが挑戦し続け、強い個へと成長することが重要であるとの考えのもと、2019年度から新人事制度を導入し、労働時間の削減も含めた社員の挑戦や努力が報われるしくみを導入しています。新人事制度導入という「しくみ改革」をドライバーにして「意識改革」を図り、中長期的にあらゆる変化に対応できる企業体質・文化をめざしていきます。